Daugiau apie tai – TV3 Žiniose.

Europos Centrinis Bankas nori sukurti skaitmeninę piniginę, kuri veiktų paprastu principu. Kupiūros iš piniginės keliautų tiesiai į išmanųjį telefoną ar laikrodį, ar bet kurį išmanųjį įrenginį, tačiau, jei telefonas būtų pamestas, kartu būtų pamesti ir pinigai.

Kupiūros virstų skaitmeniniais eurais. Virtualios piniginės privalumas: ji veiktų ir dingus interneto ryšiui. Pinigus būtų galima tiesiog perduoti kitos skaitmeninės piniginės savininkui. Europos Centrinis Bankas leistų kiekvienam gyventojui atsidaryti specialią sąskaitą, iš kurios pinigus būtų galima siųsti į skirtingus įrenginius ar specialias korteles.

„Neprisijungus prie interneto, tokiu atveju, niekas nematys tų transakcijų, išskyrus tie žmonės, kurie dalyvaus atsiskaityme. Pametus telefoną su įrašyta informacija apie skaitmeninius eurus, juos prarasite“, – aiškino Lietuvos banko atstovas Tomas Karpavičius.

Tokia piniginė apsaugotų nuo atvejų, kai sutrinka komercinio banko veikla.

Tam, kad žmonės nepersivestų visų savo pinigų į Europos Centrinio Banko sąskaitas ir taip nepridarytų problemų komerciniams bankams ir senojo žemyno finansų sistemos stabilumui, skaitmeninių eurų kiekis būtų ribojamas.

„Kol kas svarstoma apie 3 tūkst. turėti bendrai“, – sakė T. Karpavičius.

")

Palengvins atsiskaitymą užsienyje

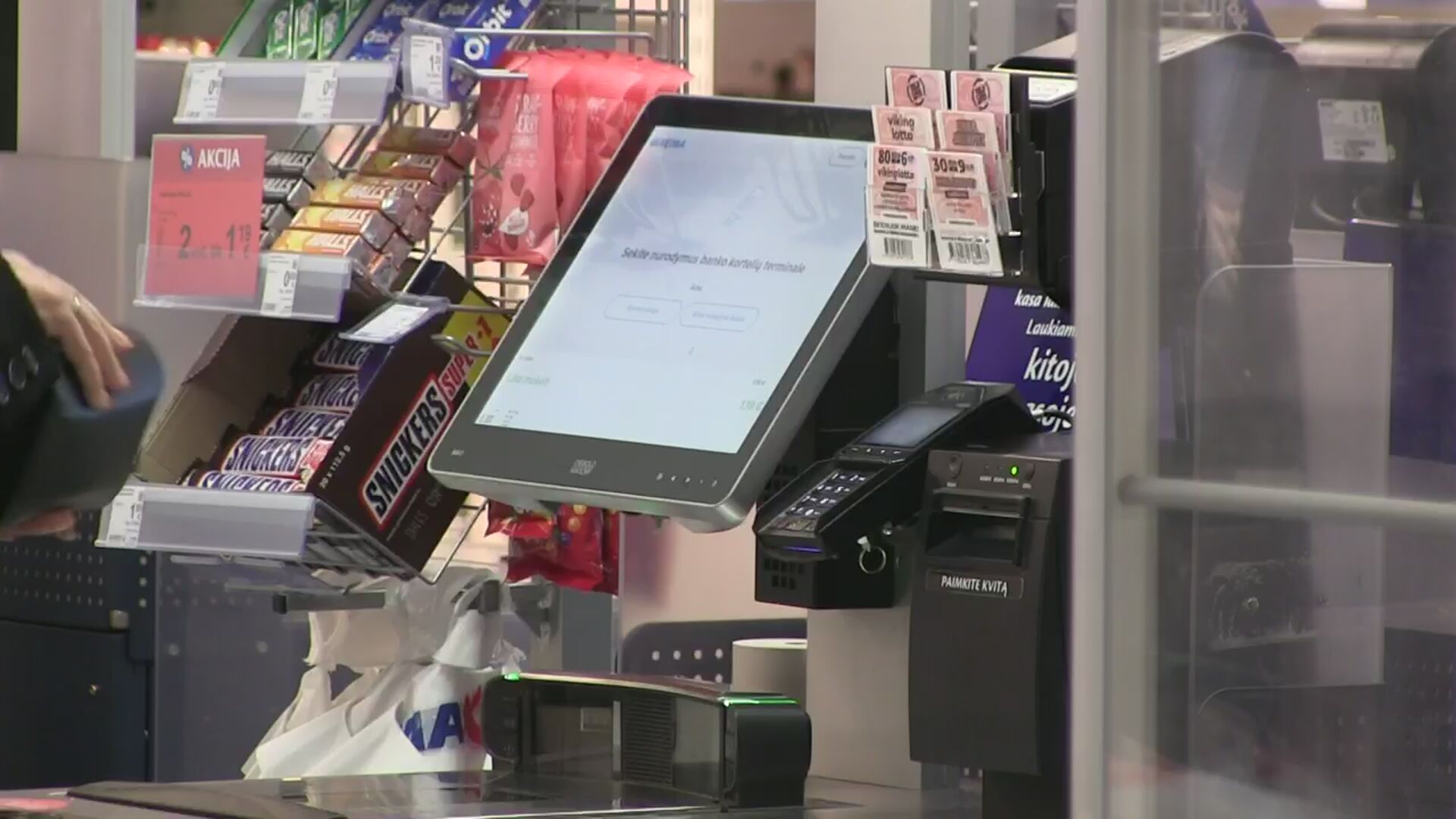

Skaitmeninis euras kuriamas ir dėl kitos priežasties. Šiuo metu ne visose Europos valstybėse greitai ir be papildomų išlaidų pavyksta atsiskaityti visomis banko kortelėmis.

„Bankai, kitos mokėjimo institucijos gali pasiūlyti tokias paslaugas, bet ne visada tai yra momentiniai mokėjimai, ne visada yra visiškai nemokami. Taip centrinis bankas bando užpildyti tą nišą ir pasiūlyti saugiausią įmanomą centralizuotą nemokamą alternatyvą“, – išdėstė „Swedbank“ ekonomistas Nerijus Mačiulis.

Europa skaitmeniniu euru bando atsiriboti nuo tokių lyderiaujančių amerikietiškų kompanijų kaip „MasterCard“ arba „Visa“.

„Skaitmeninis euras ir jo įvedimas tarsi padidintų euro zonos nepriklausomumą. Iš vienos pusės, geopolitinių rizikų tarp JAV ir Europos mažai. Iš kitos pusės ta papildoma opcija yra geras dalykas“, – apie privalumus kalbėjo „Citadele“ ekonomistas Aleksandras Igzorinas.

Su idėja sutinka ne visi

Tiesa, ne visi palaiko šią idėją. Laisvosios rinkos institutas aiškina, kad Europos Centrinis Bankas kuria atsiskaitymo priemones, kurių alternatyvos jau egzistuoja. Esą Europos Centrinio Banko pinigai, skirti sistemos kūrimui, gali būti tiesiog iššvaistyti.

„Yra problema ta, kad jau yra investuojamos lėšos, jau yra vystomas projektas, jau vykdomas politinis procesas, o visuomenė, tai yra viešoji gėrybė, visuomenė šiuo metu apie tai nėra informuota“, – vardino Laisvosios rinkos instituto ekspertas Leonardas Marcinkevičius.

Nors skaitmeninis euras dar tik kuriamas, Laisvosios rinkos institutas atliko Lietuvos gyventojų apklausą, kurios duomenys parodo, kad pusė lietuvių net nėra girdėję apie naujovę. O ir noro pradėti naudotis virtualiomis kupiūromis, pasak tyrėjų, trūksta. Pasak L. Marcinkevičiaus, „žmonės, kurie šiuo metu nesinaudoja elektroninėmis priemonėmis: vyresnio amžiaus žmonės arba mažesnes pajamas gaunantys gyventojai, jie nesinaudotų ir skaitmeniniu euru.“

")

„Tai juk nėra priverstinai brukamas instrumentas, tai yra tokia galimybė, kuri suvienytų ir padarytų vieningą mokėjimų sistemą visoje Europoje. Tokia atsiranda alternatyva, kuri gali tapti ir populiaria, bet gali būti, kad nebūtinai daugelis gyventojų tuo naudosis“, – mąstė N. Mačiulis.

Lietuvos bankas kol kas neatskleidžia, kiek Europai kainuoja skaitmeninio euro kūrimas. Pačios naujovės dar teks palaukti. Planuojama, kad skaitmeninis euras galėtų veikti 2029-aisiais.

Visą reportažą žiūrėkite aukščiau pateiktame vaizdo įraše.

P.S. Izgorodinui irgi parodykite.